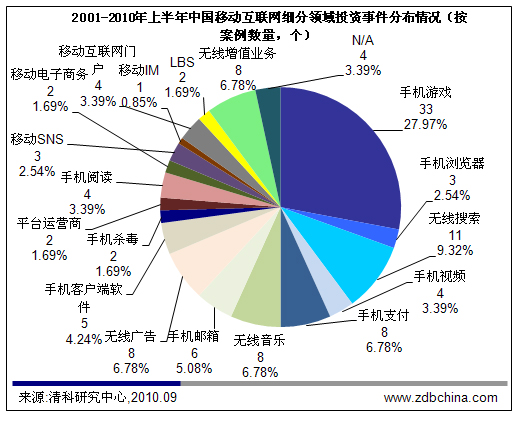

| 据清科研究中心《2010年中国在线应用商店市场研究报告》显示,2001-2010年中期,中国移动各细分投资领域中,手机游戏共发生33起,占总投资案例数的27.97%,已披露金额的投资案例为26起,总投资金额为12045万美元,平均投资额为463万美元。此外,无线搜索、手机支付、无线音乐、无线广告等领域也是投资方关注的热点领域。清科研究中心分析认为,预计2010年,手机游戏、无线搜索、手机支付、LBS等细分领域仍是市场关注。

从已经披露的33起手机游戏的投资案例来看,其中Series A投资案例数量为19起,占据主要份额,如联梦娱乐、新热力、掌上明珠、数字顽石等均获得不同金额的投资;Series B投资案例数量为4起,如数字鱼分别于2004年、2006年获得赛富及IDG的两轮联合投资;掌上明珠分别于2006年、2009年获得德同资本及宽带基金、德同资本、Asian Groove两轮投资。 清科研究中心分析认为,随着移动互联网主步入娱乐化应用阶段,中国手机游戏作为娱乐应用的中坚力量,其发展呈现“四化”特征: (一)手机游戏与其他创意产业呈融合化发展趋势,产品“泛娱乐化”发展 清科研究中心分析认为,手机游戏在与其他创意产业融合的过程中,一方面,将汲取融合优秀的动漫、影视、网络游戏、文学作品等相关创意产业特色内容资源,弥补本行业内容单一、创意不足的缺势;另一方面,融合发展将使手机游戏产品多样化,在进一步融合网络游戏、网页游戏、SNS等娱乐应用特色的同时,成长为“泛娱乐化”产品。 (二)手机游戏 “去电信运营商化”,游戏厂商逐渐建立自主控制的完整产业链 随着中国手机游戏行业的日渐成熟与壮大,中国手机游戏逐渐建立包括产品研发、运营、分发、营销、支付等完整的产业链,进一步规避电信运营商的制约与限制,自主运营能力日渐加强。 (三)手机游戏盈利模式多样化,“轻网游化”成为一大趋势 手机游戏盈利模式多样化,通过“轻网游化”借鉴性的引入网络游戏的盈利模式,如按时收费、包月收费、道具收费、广告内置收费等模式,尽管这些模式尚处于初探期,但却为手机游戏的发展指明路径。 (四)手机游戏市场参与主体多元化,竞争“白热化” 中国手机游戏行业参与者逐渐多元化,除原有的手机游戏厂商外,中国移动、中国电信相继通过手机游戏基地化模式全面切入,此外,传统影视行业厂商通过并购或联合运营模式、互联网游戏厂商通过产品外延形式等均加速在手机游戏领域布局。这种参与主体差异化的竞争,一方面,为手机游戏行业带来新的发展思路与动力,另一方面,较具实力厂商的入局将促使行业并购等事件发生,加速行业洗牌与盘整。 (责任编辑:admin) |

手机游戏领跑中国移动互联网行业投资

时间:10-29 21:19来源: 作者: 点击:

次

顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------

- 上一篇:中国移动欲借京东网上商城抢得先机

- 下一篇:“谷歌效应”带动 “移动版”广告联盟兴起

- 发表评论

-

- 最新评论 进入详细评论页>>

- 赞助广告

-